【分享】研发投入补助资金新规及规划建议

Author:admin 2021-01-23 17:13:22一、相比老文件,新文件对研发补助作出了以下新的变化调整

1、补助对象范围缩小

将“普通企业”(非高新技术企业、非科技型中小企业等)排除在补助对象外新文件规定,受补助企业条件之一必须是高新技术企业、高新技术企业培育库入库企业和当年入库的科技型中小企业,只能是这三类企业。所以这三类企业外的其他企业,不能享受政府补助了,这对于发生研发投入的,以前年度享受的企业属于不利消息。

2、研发投入比例提高

新文件规定,年销售收入>2亿元的企业,研发投入必须占当年销售收入的4%(含)以上(老文件3%);年销售收入<=2亿元的企业,研发投入占当年销售收入的6%(含)以上(老文件5%)。

比如:甲公司当年销售收入3亿,则研发投入应大于1200万;如果甲公司当年销售收入1.5亿,则研发投入大于900万。

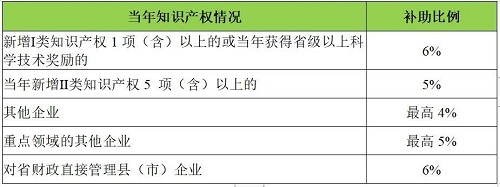

3、补助资金比例下降

老文件规定按享受加计扣除的10%比例,新文件则根据知识产权等情况,分不同比例,最高为6%。

4、补助发放全由省科技厅承担

新文件规定,省财政厅安排补助资金,省科技厅直接拨付至企业。

二、企业的规划需求

新文件对研发补助对象范围缩小,同时补助比例大幅下降,其鼓励企业每年加大研发投入,保持研发的持续性。

1、有研发投入的企业,建议公司的研发每年持续进行,每年保持申请必要的专利。

2、如果还不是高新技术企业的,可以先做科技型中型企业入库,每年的研发费用除了税收上的优惠,还可以取得研发政府补助资金。

3、一切建立在真实的基础上,财务核算是首要,研发人员的五险一金归集、研发领料情况、研发设备划分、实验检测费用、研发设计以及与研发直接相关的支出,这些支出核算必有充分的依据;另一方面,研发部门与财务部门的数据传递对接要及时,比如研发部门每年的研究项目立项情况、研发投入预算、项目研发中的研发数据、研发中小试情况、研发最终结果等及时与财务部门对接,这些工作公司应作为专项开展,公司切勿弄虚作假。文件规定,对以弄虚作假等手段套取骗取补助资金等违法违规行为的企业及有关责任人,按照《财政违法行为处罚处分条例》(国务院令第427号)等有关规定追究相应责任并追回财政补助资金。